原创首发 | 金角财经(ID: F-Jinjiao)

作者 | 塞尔达

医药龙头药明康德,正在遭遇口碑反转。

自2018年回国上市以来,药明康德曾经享受过无比甜蜜的时光。

在业内,甚至有人认为药明康德比诺贝尔奖更重要。在药明康德之前,中国几乎没有研发外包服务(CRO)这个行业,药明康德的出现,建立起西方制药企业对中国生产企业的信任,“让天下没有难做的药”。

凭借“工程师红利”和不断并购扩张版图,药明康德在过去多年的业绩和股价都翻了好几倍。

然而,当大家以为这是一个足以载入中国企业发展史册的经典案例时,药明康德的实控人和高管却并不愿意“做时间的朋友”,频频抛出巨额减持计划,亲手摧毁了自己的口碑和市场的信任。

1

败走华尔街

回国称王

药明康德的故事要从上世纪80年代末说起。

当时,药明康德创始人李革从北大毕业后,选择去哥伦比亚大学深造,并在哥大与导师共同发明“标记的组合化学技术”,由此获得风投。

随后,李革创办了生物医药公司Pharmacopeia Drug Discovery Inc,并于1995年在纳斯达克上市。

2001年,从美国回国的李革认为当时的中国不具备做新药的环境,从而转做医药外包,药明康德由此诞生。

六年后,药明康德纽交所上市,市值一度突破10亿美元。

上市后的头几年,药明康德集中精力打通产业链,成立了多个研发基地,希望实现在合同研发服务领域(CRO)、合同生产服务领域(CMO)、合同销售服务领域(CSO)全面布局。

2011-2015年,药明康德通过大量对外收购,进军生物药、生物技术等其他领域,扩大版图。

然而,业务上的快速扩张,并没有使药明康德的股价有什么起色。当时华尔街认为,药明康德融资扩张过于激进,并不看好。

在美股的股价长期低迷,李革决定把药明康德私有化。2015年,药明康德从美股退市,彼时市值仅有33亿美元。

随后,李革把目光放回到中国资本市场:

2015年,合全药业被分拆出来挂牌新三板,一度成为新三板最贵的医药股之一;

2017年,主营为生物制剂业务的药明生物被分拆出来到香港上市;

2018年,药明康德50天过会A股上市,随后又快速港股上市。

与败走华尔街时的晦气不同,药明康德回国上市后,市值一度接近5000亿,是在美股退市时的数十倍。

随着的股价暴涨,李革家族的身价也水涨船高。2021年的胡润百富榜中,李革夫妇以700亿财富排在第75位。

回国上市后,药明康德同样通过不断收购扩张自身版图。

据凤凰网股票报道,2018年至今,药明康德投资的公司多达五十家。

此外,药明康德还通过私募基金进行股权投资,从药明康德独立出来的毓承资本与通和资本合并形成的通和毓承,2018年至今大约投资了约三十家公司左右,当中也不乏百济神州、基石药业等上市公司。

药明康德在版图不断扩大的同时,也实现了业绩的高速增长。

今年前三季度,药明康德实现营收收入283.9亿,是回国上市的2018年同期的4.1倍;归母净利润73.8亿,是2018年同期的3.8倍。

不断对外投资和高速增长下,药明康德进一步巩固了龙头地位,规模遥遥领先A股其他医疗外包公司,营收和净利润分别为排第二名的凯莱英德的3.63倍和2.71倍。

药明康德规模大幅领先同行

与亮眼的业绩相比,药明康德的股价表现却十分低迷。截至11月28日,药明康德收盘价报76.07元,距离去年高位171.63元,跌幅超过55%,市值蒸发了约2700亿。

药明康德股价表现糟糕

市场普遍认为,药明康德的股价表现低迷,与实控人等一众股东频繁巨额减持脱不了干系,甚至有投资者失望地称,“药明康德成为了实控人的提款机。”

2

减持再减持

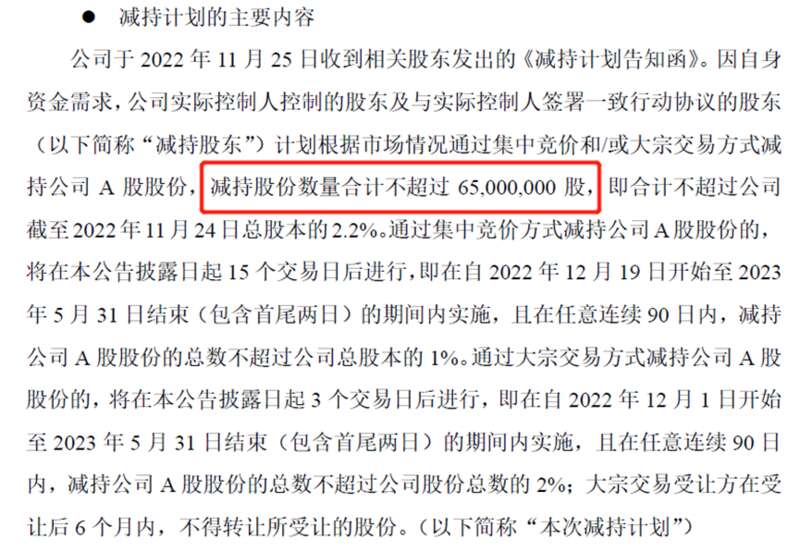

11月25日收盘后,药明康德发公告称,实控人及一致行动股东计划减持不超过6500万股,按周一收盘价计算,拟套现金额约50亿。

实控人50亿减持计划

公告一出,药明康德在随后的交易日一度触及跌停。

值得注意的是,这并非药明康德实控人首次巨额减持。

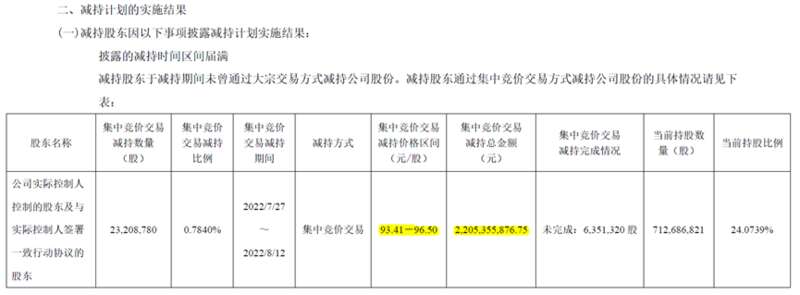

今年7月27日至8月12日间,药明康德实控人和一致行动人就合计减持了2320万股,减持金额高达22.05亿。

当时的减持价格区间为93.41-96.5元,对比周一收盘价76.07元,可谓高位套现。

三个月前已套现20多亿

没有想到,高位套现22亿后仅三个月,药明康德实控人再抛出数量和金额都更大规模的减持计划,如果最新的减持计划完成,实控人将套现高达70亿。

吃相难看的,还有药明康德的多名股东。

早在2019年4月30日,当时回国上市不足一年的药明康德就公告称,Glorious Moonlight Limited、ABG-WX Holding(HK) Limited、上海金药投资管理有限公司等多名股东拟合计减持不超11.93%公司股份;

3个月后,药明康德又公告称,GloriousMoonlight Limited等7名股东,拟减持不超过10.74%的上市公司股份。

公开信息显示,Glorious Moonlight Limited等7名股东从2019年至今已减持套现超191亿元。

去年中,药明康德甚至出现股东违规减持情况。

2021年6月12日,药明康德公告称,收到股东上海瀛翊《关于违反承诺减持股份的情况说明及致歉函》,涉及上海瀛翊违规减持药明康德股票,违规减持金额高达28.94亿元。

股东违规减持致歉

随后,药明康德收到了证监会的《行政处罚事先告知书》,上海瀛翊因违规减持被证监会责令改正、警告,并处以2亿元罚款,这是新证券法实施以来上市公司股东因违规减持被处罚的首个案例。

除了股东,高管也开始减持。据报道,2021年8月份至今,公司副总裁张朝晖、联席首席执行官杨青、副董事长胡正国等高管减持金额超7780万元。

3

美国使坏

药明康德被不断巨额减持的背后,是国内医药外包行业的不明朗前景。其中悬在头上的剑,便是美国医药政策的变天。

早在去年12月,就有报道称美国预计将20多家中国公司列入实体名单,包括一些涉及生物技术的公司,使中国医药外包及生物科技股大幅走低。

后来,正式公布的“实体清单”中有34个位于中国的实体,包括军事科学院军事医学研究院及其11个分支机构,但并未有中国医药外包或其他生物科技企业被列入。

然而,该来的还是要来。

今年2月,美国商务部工业和安全局公布将33家中国实体列入“未经核实清单”,药明生物位于无锡和上海的两家实体出现在清单中。

尽管药明生物回应称业务没有受到实质影响,但“药明系”股价也明显承压。

9月14日,美国白宫举办生物技术和生物制造峰会,宣布多部门和机构将用超20亿美元的资金推进总统拜登一项支持本土产业的行政命令,希望扩大美国生物制造在活性药物成分、抗生素以及生产基本药物所需的关键材料方面的作用。

白宫方面提及,“美国过分依赖外国材料和生物生产,过去对包括生物技术在内的关键产业的离岸外包,威胁到美国获得重要化学品和原料药等材料的能力”,并强调将推动美国生物制造的进步,以美国国内的供应链取代国外的脆弱供应链。

消息出来后,药明康德股价随即下跌,随后创下年内新低。

一直以来,药物研发由于投入高、周期长、竞争激烈,大型药企出于管控效率和成本控制的考虑,会在部分环节选用专业外包服务,生物医药行业由此形成全球化分工的特点。

美国医药外包行业出现在上世纪70年代初,中国则在近20年慢慢发展起来。

目前,海外龙头依然占据全球市场主要份额,但凭借相关领域人才快速增长、人力成本较低的优势,即业内所称“工程师红利”,中国头部医药外包企业不断获得海外制药巨头订单。

信达证券研究显示,2020年,CRO国际龙头公司人均成本在14-17万美元,国内CRO公司人均成本在4.8-10万美元,国内公司人均成本显著低于国际龙头公司。

以药明康德为例,去年年报显示,公司平均薪资为21.56万元,相比国外龙头企业,人力成本的优势明显。

凭借“工程师红利”,药明康德进入了包括众多美国公司在内的跨国药企产业链,2022年上半年,药明康德从全球前20大药企获得78.56亿的收入,占公司总营收44.2%。

不过,近年来药明康德的人均成本也不断增加,2018-2021年,人均成本增幅超过三成,不断提升的工资水平,让人担忧是否意味着“工程师红利”不断减少。

更有人担忧,随着美国计划单方面“脱钩”以及国内企业人工成本不断提高,美国药企会否转向与印度公司合作。

不过,有业内人士称,短期内中国企业的部分优势还是印度难以取代的,“使用中国公司产生的数据,中国的监管部门是认可的,也就是说中国数据既能支撑全球竞争,也能支撑中国市场,而印度市场的规模,还远远落后于中国。”

此外,对于高投入的生物医药产业来说,美国政府打算拿出的20亿美元,并不是大数目。

真正让市场敏感的,是中美双方在高端生物技术领域越来越多的直接竞争,市场担忧美国可能打压中国生物制药行业。

类似的情况,出现在大家都耳熟能详的半导体产业。极端情况下,生物医药行业可能同样受美国的制裁,相关高端仪器设备、试剂、耗材等可能出现进口的受限,同时人才交流和中美公司之间的商业合作也会面临限制。

“我们做研发用到的大多数试剂、耗材都是海外的。”业内人士称,如果在极端假设下,美国采取类似对芯片领域的强硬压制手段,出现设备或物料“断供”的情况,对国内医药行业的研发、基础科研都可能产生负面影响。

目前来说,尽管在生物医药产业的一些通用型设备方面,国内替代发展较快,但顶尖仪器设备国产与进口差距并不少。

在半导体被美国“卡脖子”时,龙头企业中芯国际主动承担起突破技术限制的重担,也不断取得成绩。

相比之下,情况要缓和得多的医药行业,龙头企业药明康德似乎并没有表现出突破技术封锁的担当和责任,反而实控人选择巨额套现离场,只会让人更加心寒。